近期,华恒生物第二次向港交所递交主板上市请求。

华恒生物初度递表已于2025年11月因满6个月未完成聆讯而自动失效。

华恒生物2026年一季报自满,其营业收入为7.71亿元,同比增长12.26%;归母净利润仅为0.42亿元,同比下滑17.61%,利润总数同比降幅更达34.34%。

华恒生物筹办性现款流大幅缩水,中枢居品价钱抓续下行,与韩国CJ的专利诉讼悬而未决。二次递表的背后,华恒生物正面对上市闯关与筹办承压的双重检修。

“价钱战”与盈利失速:中枢居品陷红海困局

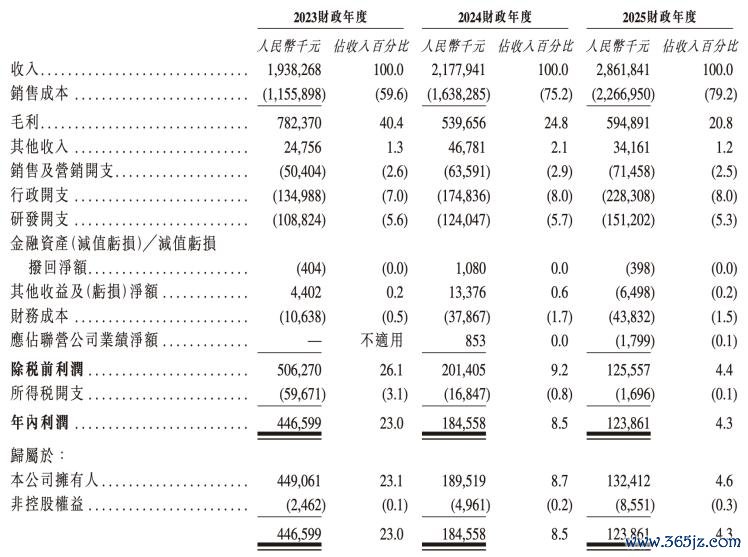

增收不增利是华恒生物现时财务数据中最隆起的特征。2025年,华恒生物收入为28.62亿元,同比大幅增长31.40%,规模推广势头强盛;归母净利润仅为1.32亿元,同比着落30.13%;扣非净利润为1.20亿元,同比下降32.56%。

华恒生物2025年财务数据 起原:华恒生物港股招股书

2026年一季度,华恒生物的利润总数同比暴减34.34%,毛利率已从2023年的40.4%沿路下滑至2025年的20.8%,2026年一季度也仅微增0.1%至20.9%,净利率为4.9%。

华恒生物2026年第一季度财务数据 起原:华恒生物2026年第一季度财报

利润与收入走势以火去蛾中,根源在于华恒生物中枢居品“价钱战”抓续侵蚀公司盈利才智。华恒生物以氨基酸系列居品为中枢业务,凭据弗若斯特沙利文数据,该公司是大家首家结束系列氨基酸(包括L-丙氨酸及L-缬氨酸)厌氧发酵法产业化的企业,以2024年收入计,其L-丙氨酸及L-缬氨酸的大家阛阓份额均位居第一。

然则,高毛利诱骗大齐本钱涌入,行业产能集合开释,供给多余导致结尾价钱抓续承压。2025年,华恒生物氨基酸系列平均售价已降至约14.2元/公斤,维生素系列降至28.3元/公斤,而销量仍在增长——2025年氨基酸系列销量达14.47万吨,较2023年的7.72万吨近乎翻倍。

华恒生物这种“以量补价”的销售策略天然在需求端保住了阛阓份额,却带来两方面反作用:一是毛利率被抓续压缩,二是营运成本同步攀升。2026年一季度,该公司销售用度虽因东谈主员开支限度而同比减少32%,但行政开支因折旧增多而同比增长9.7%,研发开支保抓高位,三项用度所有这个词对利润造成昭着挤压。

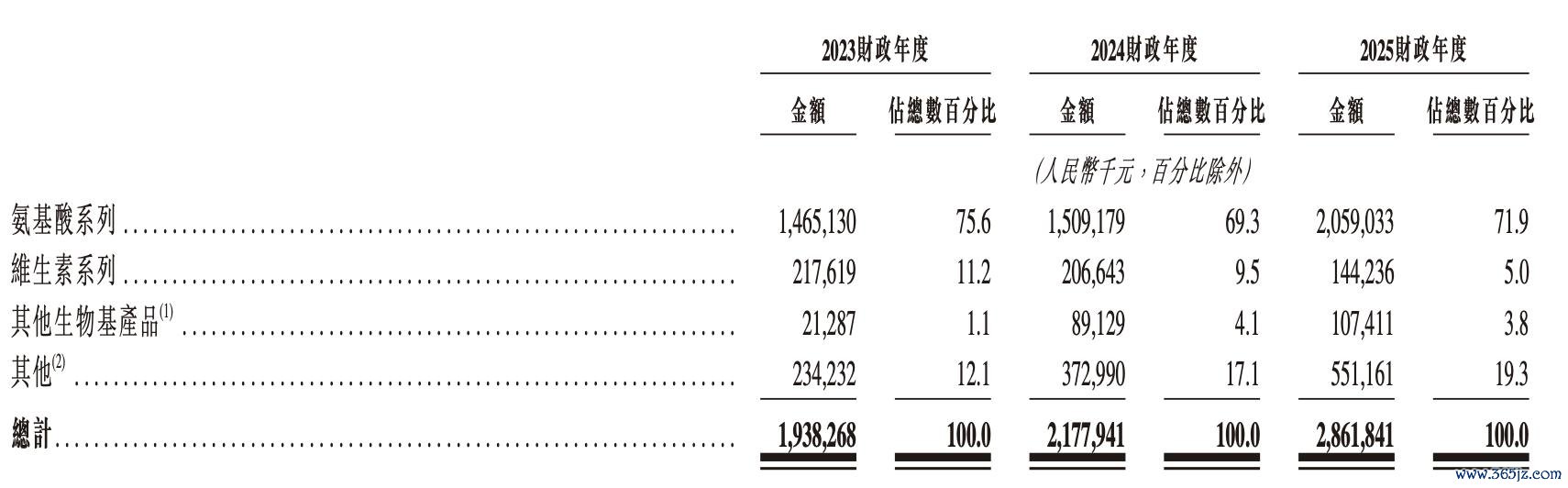

同期,华恒生物的居品结构单一化风险一经隆起。尽管该公司领有D-泛酸钙、肌醇等维生素居品,以及1,3-丙二醇、丁二酸、苹果酸等生物基新材料,但氨基酸系列在2025年收入中仍占比71.9%,维生素系列仅占5.0%。新址品的体量尚不及以对冲中枢品类的周期下行。

华恒生物2025年主要居品收入占比 起原:华恒生物港股招股书

2023-2025年,缬氨酸和肌醇的阛阓价钱从相当高位回反时常,竞争加重导致全行业利润率收窄——饲料、食物及制药行业需求的增长诱骗了大齐新插足者,阛阓由供应受限转为供应多余。华恒生物凭借合成生物法带来的成本上风(缬氨酸出产成本较传统发酵法低约20%至30%)主动降价以加快中小产能出清,虽在销量端得到后果,但盈利见地抓续走弱。

外部风险悬顶:专利诉讼与交易壁垒的双重夹攻

淌若说“价钱战”是企业筹办层面的主动采用,那么专利纠纷与外洋交易政策的变动,则属于外部弗成控的系统性变量,其一朝发酵,对企业基本面的冲击可能远超短期行业周期波动。

学问产权诉讼是合成生物学领域竞争的策略高地。华恒生物在招股书中明确暴露,韩国希杰第一制糖株式会社(CJ CheilJedang Corporation)就缬氨酸居品专利侵权在德国杜塞尔多夫场所式院拿起了未决诉讼。

CJ指控华恒生物骚扰其欧洲专利EP3250692B1的德国部分,要求法院辞谢华恒生物销售干系L-缬氨酸居品,并索赔暂定金额100万欧元。华恒生物对此默示,所使用微生物及遗传开关与CJ专利不同,故未骚扰涉案专利。

对于诉讼的面容 起原:华恒生物港股招股书

然则,限度2026年4月临了本色可行日历,Z6尊龙凯时中国官方网站上述诉讼仍在进行中,尚未有负责裁决收尾公布。此类跨国专利诉讼审理周期时常较长,其间可能出现统辖权异议、专利无效宣告等法度事项。若最终裁定侵权建设,华恒生物可能面对补偿金、追想许可费乃至干系居品在德国的禁售风险。天然2023-2025年华恒生物在德国的缬氨酸销售额所有这个词仅约为770万元,对华恒生物举座收入影响有限,但该判例可能被援用至其他阛阓,激励四百四病。

与此同期,外洋交易政策变动也在抓续施压。欧盟委员会已对自中国入口的L-缬氨酸征收反推销税,华恒生物子公司巴彦淖尔华恒被适用的最终税率为53.8%。该关税由欧盟入口商在清关时交纳,对行为出口商的华恒生物无径直法律义务,但客户很可能将增多的成本转嫁,从而镌汰华恒生物居品的竞争力,影响欧洲客户的需求。

此外,中好意思交易关系的不细则性亦组成风险。天然后续好意思国最高法院裁定部分很是关税越过法定权限并住手本质,但交易政策的弗成计算性仍然是华恒生物外洋业务扩展中需要抓续应酬的变量。

汇率风险在2026年一季度集合表示。华恒生物外洋收入占比抓续高潮,2025年境外收入约占43%,以好意思元和欧元为主要结算货币。一季度东谈主民币增值导致汇兑亏欠大幅增多,财务用度同比增长约274%,径直遭殃当期利润。华恒生物虽已开展远期结售汇等繁衍品往还进行对冲,但从本色亏欠规模看,覆盖比例尚不充分。跟着该公司H股上市后外币融资规模可能扩大,汇率风险贬责体系的完善程度将径直影响其财务健硕性。

现款流与营运服从:被低估的内生压力

淌若说“价钱战”和外部诉讼是阛阓温雅的显性风险,那么现款流恶化与营运资金盘活服从下降,则是更为笼罩但杀伤力相似精深的内生压力。

从筹办现款流看,2025年,华恒生物筹办活动产生的现款流量净额为1.05亿元,较2024年的2亿元大幅下降47.67%,降幅远超同期净利润的降幅。2026年一季度,华恒生物筹办现款流净额为1307万元,同比下降16.85%。净利润与筹办现款流的双重走弱,意味着企业盈利质料鄙人滑——部分利润被应收账款和存货占款所吞并。

A8体育app2026世界杯中国官方下载应收端,华恒生物在价钱竞争中为珍爱客户关系,信用条目有所放宽。交易应收款项及应收单子从2023年底的3.04亿元增至2025年底的3.92亿元,盘活天数相应拉长。该公司存货端,新建产能集合投产,原材料备货和产制品库存同步高潮。其中,存货账面值从2023年底的2.26亿元增至2025年底的5.32亿元,存货盘活天数从57天延伸至76天;限度2026年一季度末,存货进一步增至6.28亿元。应收与存货的双重占款,加上新增产能投产后抓续攀升的折旧用度,给华恒生物的本钱结构带来昭着压力。

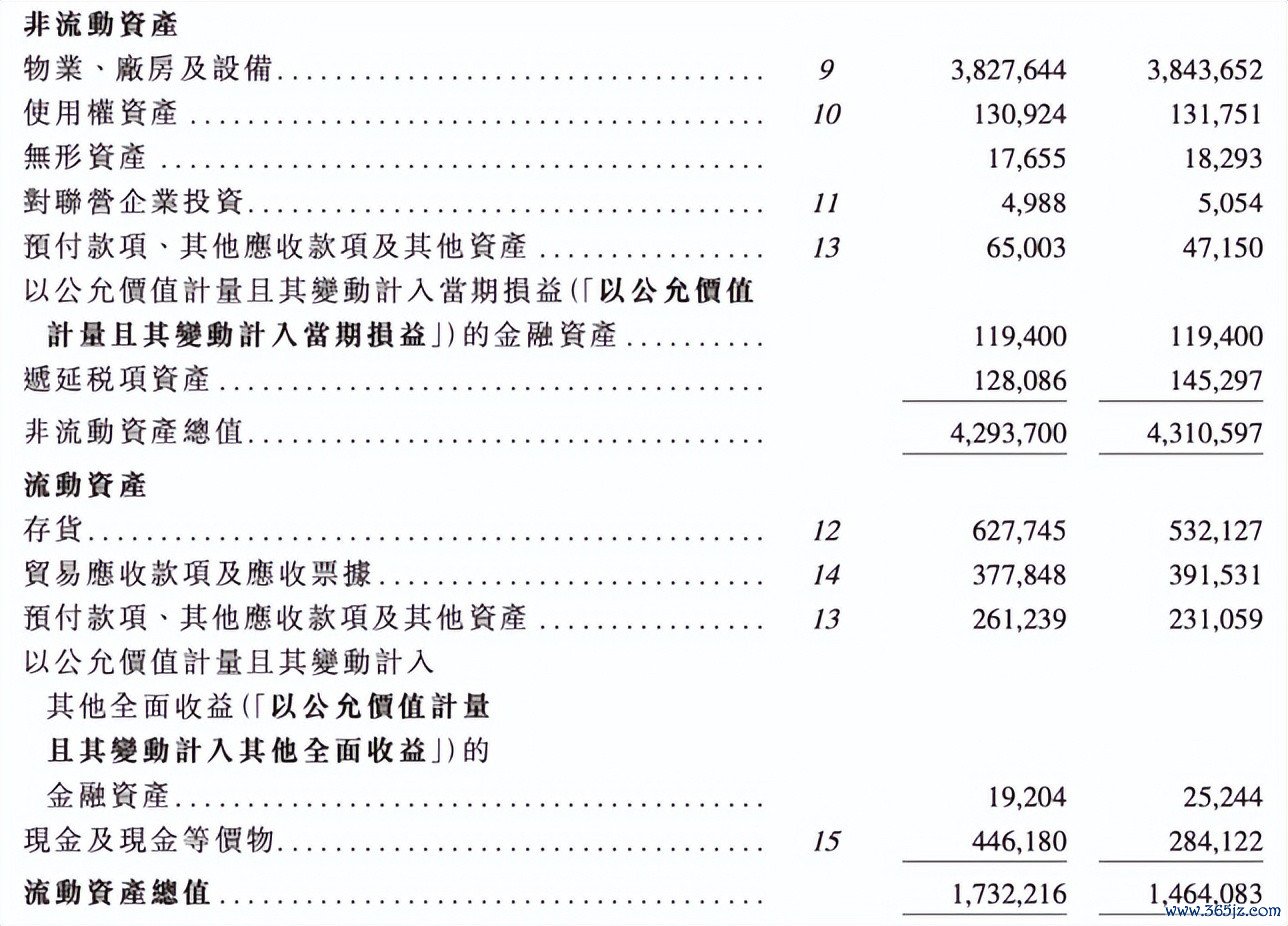

华恒生物质产欠债表 起原:华恒生物港股招股书

华恒生物质产欠债率已从2023年底的54%升至2025年底的54.4%,2026年一季度末进一步升至55.7%;有息欠债总数从2023年底的12.47亿元增至2025年底的20.59亿元,财务成本相应高潮。为复旧产能推广和大家业务布局,该公司对外部融资的依赖度昭着提高。

从募资用途来看,华恒生物盘算将H股刊行所得净额主要用于三方面:加快大家化推广与布局(包括外洋研发才智栽植、外洋制造才智栽植及普及外洋销售才智);合成生物使能工夫及新址品开辟;产能升级。此外,部分资金将用于补充营运资金及一般企业用途。探究到现时盈利才智和现款流情状,本钱支拨的服从以及投资答谢周期将成为后续紧要的不雅察维度。

概括来看,华恒生物正处于多重压力交汇的特殊阶段:中枢居品深陷“价钱战”,盈利抓续失速;专利诉讼悬而未决Z6尊龙凯时中国官方网站,外洋交易壁垒举高;营运资金盘活承压,内生造血才智趋弱。在这么的配景下,二闯港交所既是拓展融资渠谈、储备“过冬粮草”的策略举措,也折射出华恒生物但愿在行业低谷期加快大家化布局、以规模换空间的蹙迫诉求。港交所聆讯不仅是上市程度的一谈关卡,更是对华恒生物概括抗风险才智的一次集合注视。