Z6·尊龙凯时「中国」官方网站 日本央行再度入市:旧瓶能装新酒么?

近期日本当局再度通过外汇阛阓操作沉着日元汇率初始节拍,激励阛阓对干涉机制与有用性的再行评估。

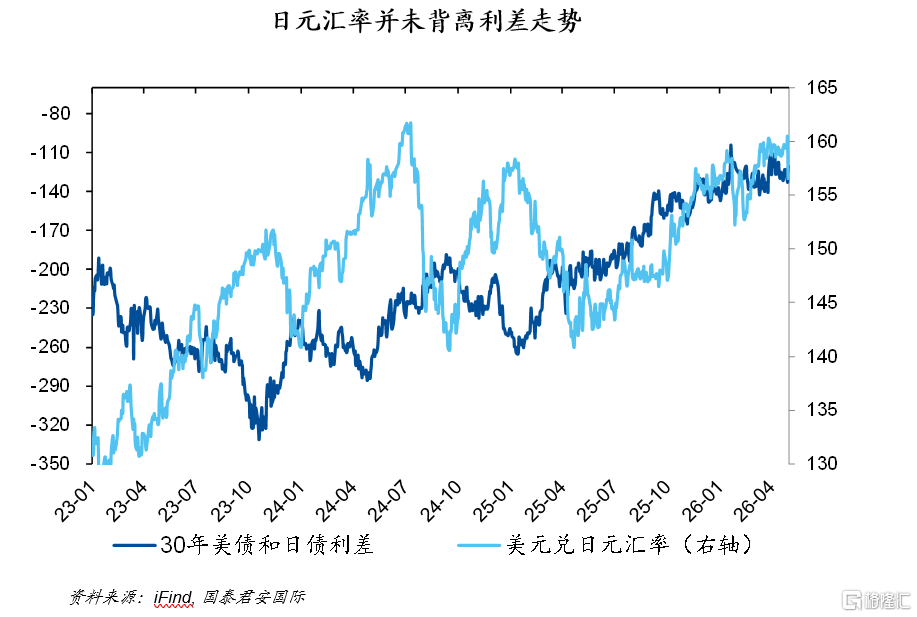

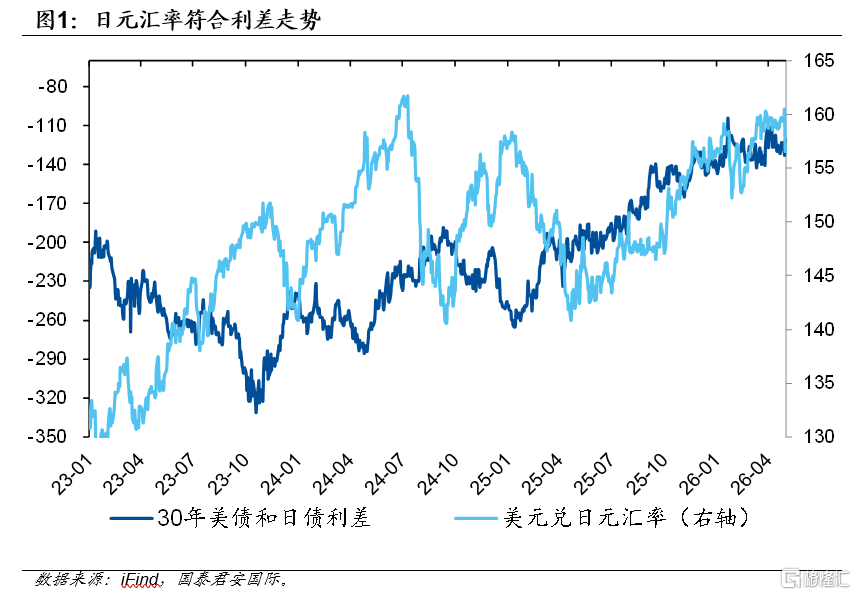

汇集面前宏不雅环境与历史教会不错看到,好意思元兑日元近期的高位初始并未澄澈偏离由跨境利差与宇宙贴现因子所隐含的中期平衡,但价钱在要道心扉关隘近邻的加快高潮,使汇率波动呈现出投契性拥堵和预期自我强化特征。在此配景下,计谋介入的核心意见更偏向于科罚短期波动与阛阓结构,而非含糊基本面订价标的。

追思历史,尤其是2022年的大界限单次干涉与2024年的屡次散布入市案例,事件筹谋结果潜入,外汇干涉对即期汇率和隐含波动率的短期影响具有较强一致性:入市当日或随后数日内,汇率经常出现快速修正,波动率显耀回落,阛阓单边预期被减轻。

关联词,在更万古候表率上,若利差与老本流动未发生骨子变化,汇率核心往时仍会归来基本面标的。这标明干涉更多是一种短期沉着器具,其作用界限具有澄澈的条款性。

从钞票价钱含义看,外汇干涉主要通过风险溢价与概略情趣渠谈传导。对股票阛阓而言,其影响更多体目下估值折价与立场结构,而非盈利标的的根底蜕变;对债券阛阓而言,计谋存在感有助于沉着跨境资金的汇率风险预期,但不蜕变利率主导逻辑。

总体而言,日本外汇干涉更像是“节拍科罚”而非“趋势扭转”,评估自后果应要点护理波动、预期与资金行为的变化,而非单一汇率点位的得失。

近期日本当局再次通过外汇阛阓操作沉着日元汇率节拍,激励阛阓对干涉有用性与钞票影响的再行盘问。汇集历史教会,尤其是 2022年与2024年的典型案例,咱们以为,日本外汇干涉更可能在短期内通过影响阛阓结构、波动率与预期阐扬作用,而难以单独蜕变由跨境利差与老本流动主导的中遥远汇率趋势。其对股票、债券等钞票价钱的影响,主要通过风险溢价与概略情趣渠谈传导。

参加2026年二季度,好意思元兑日元连接初始在高位区间。从中遥远视角看,汇率水平与跨境利差关连并未出现显耀背离。关联词,与此前阶段比较,近期值得护理的并非趋势标的自己,而是汇率变动的节拍发生了变化:在要道心扉关隘近邻,价钱波动加快,投契性头寸王人集度上升,短期流动性条款趋紧,使得阛阓具备预期自我强化的特征。

在此配景下,日本当局的计谋疏通澄澈趋于禁闭,并伴跟着一次显耀的即期反向修正。不管具体操作界限是否已在其时取得官方证实,价钱和波动率层面的反应,均呈现出典型的计谋介入特征。这与日本外汇干涉的一贯作念法一致:计谋护理点更多在于甩手无序波动,而非含糊阛阓对基本面的订价标的。

历史教会:干涉的上风与界限

从历史实践看,日本的外汇干涉并卓越常使用的常态器具,而是在特定情境下用于沉着阛阓功能的计谋选项。干涉往时出目下汇率变化速渡过快、阛阓结构显耀失衡的阶段。

教会上,Z6·尊龙凯时「中国」官方网站这类操作在短期内具有较高的可不雅测后果。即期汇率经常在干涉当日或随后几个来往日内出现澄澈反向变动,同期奉陪成交放大和隐含波动率显耀变化。关联词,在更万古候表率上,其握续性澄澈受限。若跨境利差、实验利率与老本流向并未发生同步变化,汇率核心往时仍会向基本面隐含标的归来。

因此,对干涉有用性的评估不宜节略以“是否扭转趋势”为门径。从计谋器具属性开赴,更合理的评价维度应包括:是否镌汰了短期波动、是否缓解了阛阓拥堵景况、以及是否修正了单边预期。

2022与2024年的教会凭证

2022年:大界限单次干涉的“教科书式”推崇

2022 年秋季,日本当局在好意思元兑日元快速上行配景下,实行了多年未见的大界限单笔外汇操作。事件筹谋潜入,其对短期汇率和波动率的影响卓越平直:即期价钱快速回撤,短期限隐含波动率澄澈下跌,阛阓心扉显耀降温。

但若将不雅察窗口拉长至一至两个月,汇率走势再行与利差逻辑趋同。该案例强化了阛阓对干涉器具界限的领会:干涉不错在短期内打断过度来往,但难以单独蜕变中期订价干线。

2024年:屡次散布入市与“降速效应”

2024年春季与夏日,日本当局聘用了屡次散布式干涉。从事件筹谋结果看,单次操作的即时后果仍然存在,但影响握续时候更短,回吐速率更快。

这一工夫的教会凭证标明,当宏不雅叙事高度一致、利差上风褂讪时,干涉更多体现为对波动的扼制和对节拍的科罚,而非趋势对抗器具。

将 2022年与2024年行为对照样本,近期操作在配景条款、计谋动机与潜在后果上均高度可比。基于历史教会,更合理的解读是:近期干涉的核心意见仍然在于短期沉着,自后果评估应聚焦于波动率、阛阓结构与预期变化,而非单一汇率水平。

对钞票价钱的影响:通过风险溢价而非现款流

外汇干涉对钞票价钱的影响,主要通过概略情趣与风险溢价渠谈传导。

在股票阛阓,日元汇率既影响部分企业的花样盈利,也影响合座估值折价。历史上不错不雅察到,汇率干涉若能阶段性压低波动率,更可能改善估值环境,而非节略股东盈利预期障碍。因此,其影响经常推崇为立场和结构变化。

在债券阛阓,干涉回击直蜕变利率旅途,但会影响跨境投资者对本币钞票的风险评估。当汇率被视为可能出现失序单边障碍时,即便收益率具备诱骗力,建树意愿也会受到扼制;反之,计谋存在感的升迁有助于镌汰汇率风险溢价。

滋生品阛阓对计谋信号最为敏锐。不管是2022年也曾2024年,干涉预期均当先响应在短期限隐含波动率及偏度结构障碍之中,这一特征在近期再度出现。

总体而言,日本外汇干涉的作用界限与其轨制属性高度一致。它是一项用于科罚短期波动、修正阛阓结构的计谋器具,而非用于再行锚定中遥远汇率平衡。近期操作延续了这一逻辑,其“胜利”与否,更应从阛阓是否降速、风险订价是否改善的角度来评估。

在中遥远维度,决定日元汇率标的的变量仍然是跨境利差、通胀旅途与老本流动。对投资者而言,护理干涉后这些要素是否发生变化,远比押注单一汇率点位更具信息含量。

注:本文来自国泰君安证券于2026年5月3日发布的《日本央行再度入市:旧瓶能装新酒么?》Z6·尊龙凯时「中国」官方网站,分析师:周浩

白金会(PlatinumGaming)官网手机版